個人再生のデメリット

個人再生は、裁判所を介すことにより債務を減額する手続きです。

最低返済金は借金総額によって決まっていますが、100万円以上の借金総額であれば、減額できる可能性があります。

減額した借金を3年(最長5年)かけて、債権者に返済していき、自己破産とは違うため、条件を満たすことによって車や住宅を手放す必要はありません。

しかし、個人再生には次のようなデメリットがあります。

- 借金額が住宅ローンを除いた5,000万円まで利用可能

- 住宅や車を失う可能性がある

- 手続きが大変で時間がかかる

- 必要書類が多い

- 債権者が同意しない可能性がある

個人再生のデメリットもくじ(メニュー)

- 1) 個人再生の特徴

- 2) 債務整理共通のデメリット

- 3) 個人再生の利用する条件におけるデメリット

- 4) 個人再生の手続きにおけるデメリット

- 5) 個人再生の生活面のデメリット

- 6) 個人再生のその他デメリット

- 7) 他の債務整理と比較

- 8) 個人再生によくある質問

- 9) 司法書士に依頼するべき理由

- 10) 司法書士法人杉山事務所の4つの特徴

個人再生の特徴

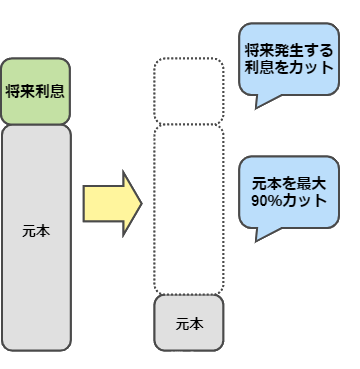

個人再生は債務整理の1種であり将来利息に加えて元本を最大90%までカットできます。

さらに3年から最長5年の長期分割により返済をするのが原則であるため、無理のない返済計画をたてることができます。

また、ローンが残っていない車や住宅ローン特則を利用することで住宅や自動車を手放さずに手続きできます。

自己破産では免責不許可事由で手続きが取れないことがあっても個人再生は利用できる点も個人再生のメリットです。

条件としては、住宅ローンを含まない借金額が5,000万円以下であること、返済能力があることです。

もし借金額が5,000万円以上ある場合や返済能力がない場合は自己破産をするのが一般的です。

債務整理共通のデメリット

- ブラックリストに載ること

- 手続きに費用がかかる

ブラックリストに載ること

どの方法を選んでも、債務整理をした時点でブラックリストに載ります。

そのため住宅や車のローン以外に、クレジットカードの申し込み、スマートフォンの分割払いはできなくなります。

ブラックリストが消えるまでの期間は債務整理の方法によって異なり、個人再生は5年〜10年程度です。

手続きに費用がかかる

どの債務整理を進めても、手続きに費用がかかります。

個人再生をする場合は、次の料金を裁判所に納める必要があります。

| 内容 | 費用 |

|---|---|

| 官報公告費 | 12,000円 |

| 予納郵券 | 4,000円~8,000円 |

| 収入印紙 | 10,000円前後 |

| 個人再生委員の報酬 | 15万~25万 |

個人再生の利用する条件におけるデメリット

個人再生を利用するときの条件では次のようなデメリットが挙げられます。

- 継続的な収入を見込める必要がある

- 債権者の同意が必要

- 最低返済金が決まっている

- 住宅ローン特則の条件

- 債務を選べない

継続的な収入を見込める必要がある

継続して返済をできる収入を見込めないと、個人再生を利用することはできません。

もし返済の見込みがない場合は、自己破産の手続きを進めることをおすすめします。

杉山事務所では、ご相談いただいた内容によっては他の債務整理をご紹介する場合もあります。

ご相談者一人ひとりにあったご提案をさせていただきますので、まずは一度ご相談ください。

場合によっては、債務整理をしない方がいい場合もあります。

債権者の同意が必要

個人再生の手続きをすると、必ず大幅に借金を減額できるだけではありません。

債権者は個人再生の手続きに反対する権利があります。

個人再生が受理されるためには同意者が債権者総数の半分以上、または総債権額の1/2を超えていることが必要です。

債権者側の立場になると返済額を減らしたくないと考えます。

しかし、実際には返済ができなくなって個人再生をしているため、個人再生に同意しないと自己破産をすることになり、返済をまったく受け取れないことになります。

そのため、一般的には個人再生に反対する債権者はそれほど多いとはいえません。

もしご心配な場合は、これまで数多くの金融機関との交渉経験のある司法書士法人杉山事務所にお任せください。

最低返済金が決まっている

民事再生法の第231条にて、借金総額に応じて最低弁済金が決まっています。

例えば、借金総額が100万未満であれば借金額を減らすことはできません。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 借金総額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 借金総額の5分の1 |

| 1500万円以上3000万円以下 | 300万円 |

| 3000万円超5000万円以下 | 借金総額の10分の1 |

住宅ローン特則の条件

住宅ローン特則とは、住宅資金貸付債権に関する特則のことであり、自宅を個人再生の対象から外すことによって自宅を処分しなくてすみます。

しかし、住宅ローン特則を利用するためには、次の条件があります。

- 債務者が所有していて、さらに住んでいる住居である

- 床面積の半分以上が居住用である

- 住宅に住宅ローンのみ抵当権がついている

- 債権者一覧表に特定の必要事項を記載している

- 個人再生の条件を満たしている

債務者が所有してさらに住んでいる住居である

住宅ローン特則が適応するのは、債権者が所有しているだけでなく、住んでいる必要があります。

もし住居を2つ以上持っている場合は、主に住んでいる住居だけが対象になります。

資産運用目的や主に事業に使っている場合は住宅ローン特則は適応しません。

二世帯で暮らしていて、債務者以外が半分以上の面積を利用している場合も適応しない可能性があります。

床面積の半分以上が居住用である

主に居住を目的としているものの定義は、床面積の半分以上を居住用として使っていることにあります。

民事再生法196条1号にも以下のように記されています。

- 民事再生法196条1号

-

個人である再生債務者が所有し、自己の居住の用に供する建物であって、その床面積の二分の一以上に相当する部分が専ら自己の居住の用に供されるものをいう。

ただし、当該建物が二以上ある場合には、これらの建物のうち、再生債務者が主として居住の用に供する一の建物に限る。

自宅で事業をしている人や、二世帯住宅として利用している場合は総床面積に対して居住に使っている割合を確認することが大切です。

住宅に住宅ローンのみ抵当権がついている

住宅資金貸付債権を担保する抵当権以外に担保権がついている住宅は、住宅ローン特則の対象外となります。

- 民事再生法

-

住宅資金貸付債権(民法第四百九十九条の規定により住宅資金貸付債権を有する者に代位した再生債権者(弁済をするについて正当な利益を有していた者に限る。)が当該代位により有するものを除く。)については、再生計画において、住宅資金特別条項を定めることができる。

ただし、住宅の上に第五十三条第一項に規定する担保権(第百九十六条第三号に規定する抵当権を除く。

)が存するとき、又は住宅以外の不動産にも同号に規定する抵当権が設定されている場合において当該不動産の上に同項に規定する担保権で当該抵当権に後れるものが存するときは、この限りでない。

債権者一覧表に特定の必要事項を記載している

債権者一覧表に必要事項を記載していなければ、住宅ローン特則を利用することはできません。

記載漏れがあると住宅ローン特則が適応されないので注意をしてください。

このことは民事再生法221条3項に記載されています。

個人再生の条件を満たしている

個人再生は借金の総額が住宅ローン以外で5,000万円以下である条件があります。

このように個人再生の条件を満たしていないと、住宅ローン特則を利用することはできません。

債務を選べない

複数の債務がある場合、1つの債務だけを選んで個人再生を進めることはできません。

すべての債務が対象となります。

特定の債権者に弁済をすると偏頗弁済(へんぱべんさい)に該当し、詐欺行為とみなされます。

このことは破産法の162条1項に記載されています。

一部の債権者だけを選媚態とする場合には任意整理をおこなってください。

個人再生の手続きにおけるデメリット

個人再生においては、手続きそのものに関して次のようなデメリットがあります。

- 手続きが複雑

- 必要な書類が多い

- 手続きに時間がかかる

手続きが複雑

個人再生は、以下の流れで進めていきます。

- 受任通知を債権者に送付して取り立てを止める

- 収入や財産の調査

- 個人再生申立書を作成して申立

- 債務履行テストの実施

- 個人再生手続き

- 債権の届け出

- 再生計画案を作成

- 再生計画案の認可、不認可の決定

個人再生は手続きが複雑で時間がかかります。

特に債務履行テストは6ヶ月おこなわれるため、個人再生の手続きは8ヶ月~12ヶ月かかることが一般的です。

必要な書類が多い

個人再生の手続きを進めるために必要な書類が多くあります。

- 債権者一覧表

- 債権債務者の財産目録

- 収入額を証明する収入証明など

- 住民票の写し

- 貸借対照表・損益計算書(個人事業主の場合)

- 再生手続開始申立書

- 陳述書

- 収入一覧

- 主要財産一覧

- 財産目録

- 家計収支表

- 委任状

- 戸籍謄本

- 住民票

- 源泉徴収票

- 給与明細書

- 確定申告書

- 課税証明書

- 預貯金通帳のコピー

- 保険証券/解約返戻金額証明書

- 退職金額証明書

- 不動産登記簿謄本

- 固定資産評価額証明書

- 不動産の査定書

- 賃貸借契約書

- 車検証

- 自動車の査定書

- 住宅ローンの契約書

- 差押決定正本

- 可処分所得額計算シート(給与所得者等再生の場合)

- 清算価値算出シート

書類に不備があると、申請できないのでご注意ください。

杉山事務所では書類の準備から、サポートを致します。

手続きに時間がかかる

個人再生の手続きは、債務整理の中でももっとも手続きに時間がかかります。

収入や財産の調査をして個人再生申立書を作成して申し立てをしたあと、債務履行テストをおこないます。

このテストは、裁判所が計画通りに返済をできるかを確認するもので、約6ヶ月かけておこないます。

債務履行テストが終わってから個人再生の手続きとなるため、手続きが終了するまで6ヶ月〜12ヶ月かかります。

個人再生の生活面のデメリット

個人再生をした場合、次のように生活面でデメリットがあります。

- 転職をするとき注意

- 車を購入するとき注意

- 車を手放す可能性

転職をするとき注意

個人再生の手続きをしたあとでも、転職をすることはできます。

しかし次の仕事に就くまでに無職期間ができたり、収入がさがったりする場合は返済の能力がないとみなされ個人再生が却下される場合があります。

そのため、確実に収入を上げられないのであれば、転職をしないことをおすすめします。

車を購入するとき注意

個人再生の場合、車を購入することも可能です。

しかし、車の価値が高いと保有している資産額が増えてしまい毎月の返済額が上がる可能性があります。

車を手放す可能性

車のローンがなければ車を手放す必要はありません。

しかし、ローンが残っている場合は手放す可能性があります。

個人再生のその他デメリット

ほかにも個人再生をした場合、次のデメリットがあります。

- 連帯保証人に迷惑をかける

- 返済し続ける必要がある

- 提出期限を守らないと廃止される

- ギャンブルが原因の場合支払い額が上がる可能性がある

- 官報に住所氏名が記載される

連帯保証人に迷惑をかける

民法第117条により、連帯保証人が要る場合連帯保証人が返済をする必要があります。

そのため、連帯保証人に迷惑をかけることになります。

- 民法第117条

-

(再生計画の効力範囲) 第百七十七条 再生計画は、再生債務者、すべての再生債権者及び再生のために債務を負担し、又は担保を提供する者のために、かつ、それらの者に対して効力を有する。

2 再生計画は、別除権者が有する第五十三条第一項に規定する担保権、再生債権者が再生債務者の保証人その他再生債務者と共に債務を負担する者に対して有する権利及び再生債務者以外の者が再生債権者のために提供した担保に影響を及ぼさない。

返済し続ける必要がある

個人再生は大幅に元本の負担を減らすことができますが、最大で減額をしても100万円以上残ります。

この金額を原則3年で返済していきます。

そのため、返済能力が重要になります。

しかし、もともとの借金の額を考えると大幅に減らすことができるため前向きにとらえる必要があります。

提出期限を守らないと廃止される

個人再生を利用するためには、再生計画案が重要でじっくり時間をかけて作成したいと考えがちです。

しかし、再生計画案には提出期限があり、守れない場合には手続きは中止されます。

ギャンブルが原因の場合支払い額が上がる可能性がある

借金の原因がギャンブルでも個人再生はできますが、返済額が上がる可能性があります。

官報に住所氏名が記載される

個人再生をした場合は、官報に住所、氏名が記載されます。

官報の主な読者は税務署や金融業者、信用情報機関関係者です。

個人再生を開始したあと、書面決議を決定したあと、さらに認可されたあとの3回掲載されます。

しかし、一般人が官報を読む機会はほとんどないため、官報に記載されたことが原因で周りの人に個人再生をしたことを知られることはほとんどありません。

他の債務整理と比較

債務整理には主に4種類ありますが、ここでは個人再生と自己破産、また任意整理を比較します。

それぞれの特徴の違いをご紹介していますが、司法書士法人杉山事務所では、一人ひとりの相談者に対して、最適の債務整理の方法、また債務整理をするべきかご提案させていただきます。

自己破産と比較

| 個人再生 | 自己破産 | |

|---|---|---|

| 条件 | 住宅ローン以外の借金総額が5,000万円以下 | 破産手続開始原因があり、破産障害事由がないこと |

| 免除できる借金の額 | 将来利息、元本の最大90% | 全額免除(税金を除く) |

| 財産への影響 | 車のローンがある場合に注意 | 必要最低限の財産以外はなくなる |

| 自宅への影響 | 住宅ローン特則を使うことにより守れる | 自宅はなくなる可能性が高い |

| 手続きの期間 | 約6ヵ月 | 6ヶ月~1年 |

| 返済期間 | 原則3年~5年 | 返済不要 |

| ブラックリストに載る期間 | 10年程度 | 10年程度 |

自己破産の場合は、財産や自宅は一部を除いてなくなる可能性が高いのですが、税金をはじめとして一部を除いて借金は全額免除となります。

そのため借金のことを考えずに、生活の立て直しができます。

しかし、個人再生は全額の借金がなくなるわけではなく、原則3年(最大5年)をかけて返済をしていくことになります。

また、個人再生は住宅ローン以外の借金総額が、5,000万円を超えていれば利用することはできません。

任意整理と比較

| 個人再生 | 任意整理 | |

|---|---|---|

| 条件 | 住宅ローン以外の借金総額が5,000万円以下 | 安定的な収入 返済意思 |

| 免除できる借金の額 | 将来利息、元本の最大90% | 将来利息のみ(利息率が下がるだけの可能性もあり) |

| 財産への影響 | 車のローンがある場合に注意 | 影響なし |

| 自宅への影響 | 住宅ローン特則を使うことにより守れる | 影響なし |

| 手続きの期間 | 約6ヵ月 | 3~6ヵ月 |

| 返済期間 | 原則3年~5年 | 3~5年 |

| ブラックリストに載る期間 | 10年程度 | 完済後5年程度 |

個人再生は、将来利息に加えて元本の最大90%を免除することができるのに対して、任意整理は免除できるのは将来利息だけです。

任意整理は手続きが最短で3ヶ月で、必要書類が個人再生と比べて少なく、手間をあまりかけないで少しでも借金を減らしたい人に向いています。

さらに、任意整理は、保証人がいても影響がなく、家族全員の収入証明を提出する必要がないことから保証人にも家族にも迷惑をかけません。

個人再生は、手続きに時間はかかりますが住宅ローン以外で借金が5,000万円以内で、借金の額を大幅に免除したい方におすすめです。

ローンが残っていない車や住宅ローン特則を導入している場合は住宅を手放すことはありません。

どちらの方法も手続きをすれば、すぐに取り立てを止められます。

しかし、任意整理においては、債権者は差し押さえをすることができます。

そのため、差し押さえの手続きが始まっている場合は個人再生をご案内するのが一般的です。

個人再生によくある質問

個人再生の手続きや必要書類を減らすことはできますか?

個人再生に限らず、手続きや必要書類を減らすことはできません。

しかし、司法書士に依頼をすると、必要書類の作成代行をしてもらえるほか、サポートを受けることができるので安心です。

再生計画通りに返済できないとどうなりますか?

再生計画通りに返済できないと、返済能力がないとみなされ個人再生計画が不認可になる可能性があります。

もし病気や事業の倒産など、やむを得ない理由がある場合はご相談ください。

再生計画を延長できる場合があります。

さらにハードシップ免責とよばれる残りの借金を免除できる制度があります。

ハードシップ免責となるのは、以下の条件があります。

- 自然災害や事故などに債務者に責任がない状態の場合

- 返済がきわめて困難の場合

- 再生計画で提示した75%以上の返済が終わっている場合

- 自己破産をした場合に債権者に配当される財産相当(「清算価値」といいます)よりも多い金額以上の返済をしている場合

司法書士に依頼するべき理由

個人再生を司法書士に依頼するメリットは、以下の点が挙げられます。

- 個人再生の相談ができる

- 返済や催促を一時的に止められる

- 必要書類の作成を代行してもらえる

- 弁護士よりも費用が安くなる場合もある

- 過払い金が見つかる場合がある

個人再生の相談ができる

借金を背負った場合、冷静な判断をするのが難しくなります。

特に差し押さえが迫っている場合は、個人で判断をするのは危険です。

債務整理にもいろいろな種類があり、また債務整理をするべきではない場合もあります。

そこで経験豊富な司法書士に相談をすることで、適切な判断をすることができます。

返済や催促を一時的に止められる

催促をされ続けていると、精神的にまいってしまう状況になります。

そこで司法書士に依頼をすると、いったん借金の返済や催促を止めることができ、冷静に判断をすることができます。

必要書類の作成を代行してもらえる

個人再生に限らず、債務整理には審査があります。

審査は書類が基準となるのですが、個人でそろえるのはむずかしい場合があります。

そこで司法書士に依頼することで、準備や代行をしてもらうことができます。

弁護士よりも費用が安くなる場合もある

すべての場合に該当するわけではありませんが、弁護士に依頼するよりも司法書士に依頼したほうが費用が安くなる場合があります。

過払い金が見つかる場合がある

司法書士に調査をしてもらうことで、過払い金が見つかる可能性があります。

過払い金が見つかると、返済額を下げられる場合があります。

司法書士法人杉山事務所の4つの特徴

司法書士杉山事務所は過払い金相談で有名であり、以下のような特徴があります。

- 相談実績が月間3,000件以上

- 相談・着手金は無料

- 無料で出張相談可能

- 時間外でも相談可能

- 分割払いOK

- 過払い金請求総額が毎月5億円以上

- 消費者金融や信販会社に多数の実績あり

過払い金相談で実績があり、消費者金融や信販会社との豊富な実績があることから、債務整理においても実績があります。

司法書士杉山事務所に依頼するメリットとして、以下の点が挙げられます。

司法書士と必ず面談をしてから受任をします。

依頼者ご本人と面談をしたうえで、相談業務を進めます。

進捗の節目ごとに連絡をとりあい、その都度相談者の意思を確認致します。

担当司法書士が最後まで責任をもって対応致します。

杉山事務所の事務所一覧

| 事務所名 | 電話番号 | 対応エリア |

|---|---|---|

| 大阪事務所 | 0120-066-018 | 大阪府、京都府、滋賀県、奈良県、和歌山県、兵庫県 |

| 名古屋事務所 | 0120-068-027 | 愛知県、岐阜県、三重県、静岡県、富山県、石川県、福井県、山梨県、長野県 |

| 広島事務所 | 0120-067-009 | 広島県、山口県、島根県、愛媛県 |

| 仙台事務所 | 0120-131-025 | 青森県、岩手県、秋田県、山形県、宮城県、福島県、新潟県 |

| 東京事務所 | 0120-065-039 | 東京都、千葉県、埼玉県、神奈川県、茨城県、栃木県、群馬県 |

| 福岡事務所 | 0120-069-034 | 福岡県、佐賀県、大分県、宮崎県、熊本県、長崎県、鹿児島県、沖縄県 |

| 岡山事務所 | 0120-070-146 | 岡山県、鳥取県、高知県、香川県、徳島県 |

| 札幌事務所 | 0120-067-009 | 北海道 |

| グランド事務所 | 0120-066-018 |

過払い金請求・債務整理が強い弁護士・司法書士ランキング

司法書士法人杉山事務所 過払い金相談実績

週刊ダイヤモンド誌で消費者金融が恐れる司法書士NO1で紹介されています。事務所は全国に8ヶ所(東京、大阪、名古屋、福岡、広島、岡山、仙台、札幌)あり、無料で出張相談も行っています。過払い金の調査のみの利用もOK!

| 大阪事務所 (主たる事務所) |

0120-066-018 |

|---|---|

| 東京事務所 | 0120-065-039 |

| 名古屋事務所 | 0120-068-027 |

| 福岡事務所 | 0120-069-034 |

| 広島事務所 | 0120-067-009 |

| 岡山事務所 | 0120-070-146 |

| 仙台事務所 | 0120-131-025 |

| 札幌事務所 | 0120-678-027 |

司法書士法人みどり法務事務所 相談は何度でも無料

東京・北海道(札幌)・愛知・高知・愛媛・岡山・広島・熊本の全国に8事務所展開。出張相談もある、親切・丁寧な対応の事務所です。過払い返還額累積90億円以上の債務整理・過払い金請求の専門家です。秘密厳守で相談者の都合に合わせた対応が選ばれる理由です。

| 相談無料のフリーダイヤル | 0120-837-032 |

|---|

司法書士法人みつ葉グループ 資料無しで相談可能

年中無休365日相談を受付ける、相談者に寄り添う頼れる事務所です。総勢40名の債務整理専属チームが全国からの相談に親身に対応。過払い金請求では、安易な妥協をせず貸金業者とは徹底的に交渉します。成功報酬制なので費用面も安心して依頼ができます。

| 相談無料のフリーダイヤル | 0120-739-002 |

|---|

弁護士法人サンク総合法律事務所 安心の全国対応法

弁護士にしか解決できない、弁護士だから解決できる借金問題があります。弁護士法人サンク総合法律事務所は、親切・丁寧な説明で安心して依頼できます。全国対応で、土日祝日も休まず24時間365日受付。初期費用も無料なのも安心です。

| 相談無料のフリーダイヤル | 0120-314-501 |

|---|