個人再生とは

借金を解決する方法(債務整理)の1つに個人再生が挙げられます。

個人再生とは、裁判所を介して、借金を最大10分の1まで減らすことにより無理のない返済をすることが大きな特徴です。

さらに自己破産のように、条件を満たしていれば自宅や財産などを失うこともありません。

しかし、定期的な収入が必要なことや、手続きが複雑で時間がかかる注意点もあります。

個人再生とはもくじ(メニュー)

- 1) 個人再生とは

- 2) 個人再生をするための条件とは

- 3) 個人再生のメリット・デメリット

- 4) 個人再生の注意点

- 5) 個人再生手続き中の生活とは

- 6) 個人再生の流れ

- 7) 任意整理や自己破産と比較

- 8) 個人再生によくある質問

- 9) 司法書士に依頼するべき理由

- 10) 司法書士法人杉山事務所の4つの特徴

個人再生とは

個人再生とは、裁判所を介して、債務を減額して返済期間を長く設定する手続きのことをいいます。

条件を満たす必要はありますが、住宅や車などを手放す必要がなく、家族に迷惑をかけることはありません。

任意整理よりも大きく借金を減らすことができ、自己破産のように住宅などの財産を失うことがない手続きです。

設定された分割払いが終了すれば、すべての債務がなくなることになります。

個人再生の特徴

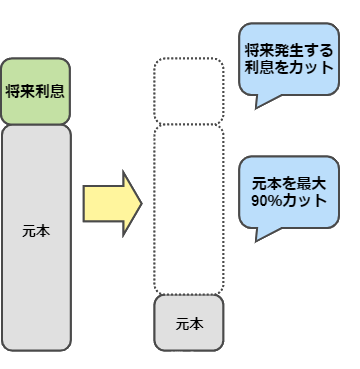

個人再生は借金総額の元本を最大10分の1まで減らすことができ、将来利息をカットすることができます。

また返済期間は3〜5年と設定することにより、無理のない返済をしていきます。

個人再生の種類

個人再生には、以下の2種類があります。

- 小規模個人再生

- 給与所得者再生

小規模個人再生

個人事業主や会社員を対象としており、個人再生のほとんどがこの小規模個人再生の手続きです。

住宅ローンを除いて5,000万円以下の借金がある場合、借金総額のうちどれだけ返済できるか、返済期間、毎月の返済額などを再生計画案に記載をして、裁判所から金融業者に確認をします。

再生計画案が認められた時点で、小規模個人再生を進めていきます。

給与所得者再生

会社員の場合、給与所得者再生の手続きができますが、借金の減額の割合が少ないため給与所得者再生の手続きをするケースはあまりありません。

ただし、給与所得者再生特有のメリットもあり、金融業者からの同意が不要であることが利点です。

給与所得者再生をおこなう条件は安定した収入があるほか、過去2年間の変動割合が20%未満であることです。

住宅ローンの特則について

住宅資金特別条項とは、住宅資金貸付債権に関する特則のことをいいます。

住宅資金貸付債権に関する特則を利用することにより、自宅を処分しないで他の借金だけを個人再生の対象にする制度です。

最低返済額について

個人再生をする場合、以下のように民事再生法の第231条にて最低返済額が借金総額に応じて決められています。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 借金総額 |

| 100万円以上500万円以下 | 100万円 |

| 500万円超1500万円以下 | 借金総額の5分の1 |

| 1500万円超3000万円以下 | 300万円 |

| 3000万円超5000万円未満 | 借金総額の10分の1 |

裁判所に納める手続費用

個人再生をする場合、裁判所に次の金額がかかります。

予納金は裁判所によっては、返済6か月分必要になる場合があります。

| 内容 | 費用 |

|---|---|

| 予納金 | 10,000円前後 |

| 収入印紙 | 10,000円前後 |

| 個人再生委員の報酬 | 15万~25万 |

個人再生に必要な書類

個人再生の申請をするためには、以下の書類が必要になります。

- 債権者一覧表

- 債権債務者の財産目録

- 収入額を証明する収入証明など

- 住民票の写し

- 貸借対照表・損益計算書(個人事業主の場合)

債権者一覧表

個人再生を申請するべきかどうかを判断するために、裁判所にて再生債権額がどれくらいあるかを確認することが必要です。

そのため、民事再生法221条において、債権者一覧表を添付することが必要とされています。

- 民事再生法221条

-

3 前項の申述をするには、次に掲げる事項を記載した書面(以下「債権者一覧表」という。)を提出しなければならない。

一 再生債権者の氏名又は名称並びに各再生債権の額及び原因

二 別除権者については、その別除権の目的である財産及び別除権の行使によって弁済を受けることができないと見込まれる再生債権の額(以下「担保不足見込額」という。)

三 住宅資金貸付債権については、その旨

四 住宅資金特別条項を定めた再生計画案を提出する意思があるときは、その旨

五 その他最高裁判所規則で定める事項

住宅資金特別条項を申請する場合は、利用しようとしている債権債権について住宅資金貸付債権であることや、再生計画案を提出する旨を記載する必要があります。

さらに記載した再生債権に対して、債権認否について異議がある場合はその内容も記載します。

- 民事再生法221条

-

4 再生債務者は、債権者一覧表に各再生債権についての再生債権の額及び担保不足見込額を記載するに当たっては、当該額の全部又は一部につき異議を述べることがある旨をも記載することができる。

債権債務者の財産目録

民事再生規則14条1項4号において、個人再生を申し立てするには、再生債務者の財産目録が必要であると記載されています。

返済が予定通りできるかどうかの判断材料になるため、重要な書類となります。

収入額を証明する収入証明など

民事再生規則14条1項4号において収入証明や源泉徴収票、給与明細などの収入額が記載されている書類が必要になります。

それぞれの裁判所によって、直近2年分の課税証明書が必要であるなどの指定があることが一般的です。

住民票の写し

民事再生規則14条1項1号において、世帯全員の住民票の写しを添付する必要があります。

※写しとはコピーのことではありません。

貸借対照表・損益計算書(個人事業主の場合)

個人再生を申し立てするのが個人事業主や自営業者である場合は、民事再生規則21条1項5号により貸借対照表や損益計算書が必要になります。

個人再生委員とは

個人再生をするうえで、債務者の収入や財産の調査や再生計画案についてサポートをするのが個人再生委員です。

個人再生委員は、裁判所から選任された弁護士が一般的です。

個人再生委員は、個人再生を申し立てると必ず選任される場合と、裁判所が必要と判断した場合にのみ選任される場合があります。

個人再生委員が選任された場合は、15〜20万円ほどの予納金を裁判所に収める必要があります。

個人再生委員が選任されると、事務所にいって個人再生を申請することになった経緯や、支払い能力があるかどうかの調査を進めていきます。

個人再生をするための条件とは

個人再生をするためには、以下の3つの条件を満たしている必要があります。

- 将来的に継続した収入があること

- 再生計画通りに弁済できる

- 借金の総額が5,000万円以下

将来的に継続した収入があること

将来的に継続した収入があることがまず求められます。

毎月安定した収入がない場合でも、3ヶ月に1度弁済ができるほどの収入であれば、継続した収入と認められることが一般的です。

しかし、期間限定のアルバイトや派遣社員の場合は、継続した収入と認められない場合があります。

再生計画通りに弁済できる

個人再生を利用する場合、再生計画通りに弁済することが重要です。

再生計画通りに弁済ができないと、個人再生計画が不認可になることがあります。

しかし、やむを得ない理由がある場合、再生計画を延長できる場合があります。

借金の総額が5,000万円以下

個人再生の申請の条件として、利息制限法の引き直し計算をしたあと借金の総額が5,000万円までと決まっています。

個人再生のメリット・デメリット

個人再生は、裁判所を通して借金を最大10分の1まで減らすことができるほか、職業の制限がなくローンがない場合は車を手放す必要がありません。

しかし、手続きに時間がかかるほか、免責が不認可になる可能性があります。

個人再生のメリット

まず個人再生のメリットは以下の点が挙げられます。

- 元本を最大1/10まで減らせる

- 自宅を手放す必要はない

- ギャンブルが原因でも借金を減らせる

- 職業の制限がない

- ローンが残っていなければ車を手放す必要はない

元本を最大1/10まで減らせる

条件にもよりますが、元本は最大10分の1まで減らすことができます。

自宅を手放す必要はない

住宅資金特別条項を適用することにより、家を守ることができます。

ギャンブルが原因でも借金を減らせる

個人再生は、借金になった原因がギャンブルであっても申請することができます。

しかし、返済金額が増える可能性はあります。

職業の制限がない

個人再生は、自己破産のように職業の制限がありません。

ローンが残っていなければ車を手放す必要はない

もし車のローンが残っていなければ、車を手放す必要はありません。

個人再生のデメリット

個人再生には、以下のようなデメリットもあります。

- 免責が不認可になる可能性がある

- 手続きに時間がかかる

- ブラックリストに載る

- 借金の全額免除は不可能

免責が不認可になる可能性がある

返済能力が認められないとき、また再生計画案によっては免責が不認可になる可能性があります。

手続きに時間がかかる

個人再生は債務履行テストを6ヶ月おこなうことが一般的であり、任意整理と比較すると手続きに時間がかかります。

ブラックリストに載る

個人再生に限らず、債務整理をするとブラックリストに載ります。

借金の全額免除は不可能

個人再生は自己破産のようにほぼ借金を全額免除にすることは不可能です。

しかし、任意整理と違い、元本を大幅に減らすことができます。

個人再生の注意点

個人再生の注意点には、以下の点が挙げられます。

- 保証人付きの借金がある場合

- 特定の債権者への優先返済は不可能

- 提出期限を守らない場合

保証人付きの借金がある場合

個人再生を利用した場合、保証人に債務の支払い義務が残ります。

民事再生法177条にも以下のように記載されています。

- 民法上においての和解契約

-

(再生計画の効力範囲) 第百七十七条 再生計画は、再生債務者、すべての再生債権者及び再生のために債務を負担し、又は担保を提供する者のために、かつ、それらの者に対して効力を有する。

2 再生計画は、別除権者が有する第五十三条第一項に規定する担保権、再生債権者が再生債務者の保証人その他再生債務者と共に債務を負担する者に対して有する権利及び再生債務者以外の者が再生債権者のために提供した担保に影響を及ぼさない。

特定の債権者への優先返済は不可能

複数の債権者がいる場合、偏波弁済(へんぱへんさい)とよばれる特定の債権者への優先返済はすることができません。

偏波弁済が発覚すると、裁判所から注意が入るだけでなく個人再生の申し立て自体を棄却される可能性があります。

さらに否認対象行為となるため、偏波弁済は清算価値に含めることにより毎月の返済金額が上がることになります。

また毎月の返済ができなくなると、再生計画が認可されないこともあります。

提出期限を守らない場合

設定した再生計画案の提出期限を守らない場合は、個人再生手続きが廃止されます。

しかし、さまざまな理由により再生計画通りに返済できない場合に対して、ハードシップ免責とよばれる残りの借金を免除する制度があります。

ハードシップ免責は次の要件を満たしている場合のみ該当します。

- 債務者に責任がない事態が起きた時

- 再生計画通りに返済が極めて困難

- 再生計画で設定した75%以上の返済が終わっている

債務者に責任がない事態が起きた時

債務者が事故や大きな病気、そのほかの原因により返済ができなくなった場合が該当します。

他にも勤めている場合はリストラ、経営者の場合は天災により経営ができなくなった場合も含まれます。

再生計画通りに返済が極めて困難

長期間にわたり収入がなくなることにより、再生計画通りに返済が困難と判断された場合が該当します。

再生計画で設定した75%以上の返済が終わっている

債権者の立場になって考えると、再生計画で大幅に支払い額を減らしているうえにハードシップ免責を認めることになると損害額がただ増えることになります。

そこで民事再生法では、再生計画の返済金額の4分の3以上の返済が終わっていることをハードシップ免責の条件にしています。

個人再生手続き中の生活とは

個人再生手続中であっても、生活に制限があることはほとんどありません。

しかし以下のように注意するべき点はあります。

転職

個人再生手続中に転職をすること自体は問題ありません。

しかし、転職をすることで無職期間ができてしまったり、収入が下がると個人再生の認可がおりない可能性があります。

そのため、確実に収入を上げられる場合以外は、転職はしないほうが無難ではあります。

車の購入

個人再生手続き中に車を購入する場合、車の査定額が上がり、保有資産総額が上がる点だけ注意が必要です。

保有資産総額が上がると、毎月返済する金額が上がる場合があるため自動車を購入する場合は司法書士に相談することをおすすめします。

生活に必要な支払い

生活に必要な支払いはまったく問題ありません。

注意をするべき点は、借金返済はしないことです。

個人再生手続中の借金返済は禁止されており、特定の機関に返済をする偏頗弁済に該当する場合もあります。

個人再生の流れ

-

1.受任通知を債権者に送付して取り立てを止める

-

2.収入や財産の調査

-

3.個人再生申立書を作成して申立

-

4.債務履行テストの実施

-

5.個人再生手続き

-

6.債権の届け出

-

7.再生計画案を作成

-

8.再生計画案の認可、不認可の決定

受任通知を債権者に送付して取り立てを止める

司法書士や弁護士に依頼をすると、まず受任通知を債権者に送付することにより取り立てを止めることができます。

取り立てを止めたあとは、借金している金融業者から取引履歴開示を要求し、引き直し計算をしていきます。

収入や財産の調査

次に個人再生申立書の準備をするために、個人再生依頼者の収支や、財産などの調査をおこないます。

収入の調査は、実際に予定通りに返済が可能であるかどうかを把握します。

収入証明書や家計簿、通帳、不動産登記簿謄本などが必要になります。

個人再生申立書を作成して申立

必要書類をそろえたら、個人再生申し立てを裁判所に提出して、申立手続きをします。

債務履行テストの実施

個人再生申立をすると、裁判所は再生計画通りに返済ができるのかを、事前にテストします。

裁判所によっては約6ヵ月間テストを行います。

具体的には、毎月弁済予定額を個人再生委員が指定した口座に振り込んでいきます。

テストが終わると、個人再生委員の報酬をひいた金額が債務者に変換される仕組みです。

個人再生手続き

テストが終わったら、個人再生委員が個人再生を進めるべきかどうかを判断し、判断内容を裁判所に提出します。

裁判所はこの内容を基準に、審査を行い通れば個人再生手続きが開始されます。

債権の届け出

裁判所の審査が通れば、債権者に開始決定書と債権届出書を送付し返済額を決定します。

再生計画案を作成

決定された返済額をもとに、再生計画案を申し立てから3〜4ヵ月の間に提出をします。

再生計画案には、借金の総額、返済開始、機関、返済の方法を記載します。

再生計画案の認可、不認可の決定

裁判所は再生計画案をもとに決議を行い、個人再生の認可、不認可の決定をおこないます。

任意整理や自己破産と比較

債務整理には主に4種類ありますが、個人再生と任意整理、また自己破産を比較していきます。

任意整理と比較

任意整理は将来利息のみの減額ですが、財産や自宅には影響ありません。

また手続きは最短で3ヵ月と時間をかけたくない人におすすめです。

必要な条件は安定的な収入があり、返済意思があることです。

個人再生は住宅を守る方法があり、車のような財産も条件によっては守ることができます。

さらに将来利息や元本の最大90%を免除できる可能性があります。

任意整理は個人再生に比べて必要な書類が少なく、何度も裁判所へ行く必要はありません。

また、家族全員の収入や財産を証明する必要がないことから家族に知られる可能性が低くなります。

保証人がついている借金がある場合にもおすすめの方法です。

個人再生は5,000万円以内(住宅ローンを含めず)で、多額な借金になっている場合におすすめです。

多額な借金がある場合は、将来利息しかカットできない任意整理では借金をほとんど減らすことはできません。

いずれの方法も取り立てを止めることはできますが、任意再生は債権者の差し押さえを止めることはできません。

そのため差し押さえが始まっている場合は、差し押さえも止められる個人再生がおすすめです。

| 個人再生 | 任意整理 | |

|---|---|---|

| 条件 | 住宅ローン以外の借金総額が5,000万円以下 | 安定的な収入 返済意思 |

| 免除できる借金の額 | 将来利息、元本の最大90% | 将来利息のみ(利息率が下がるだけの可能性もあり) |

| 財産への影響 | 車のローンがある場合に注意 | 影響なし |

| 自宅への影響 | 住宅ローン特則を使うことにより守れる | 影響なし |

| 手続きの期間 | 約6ヵ月 | 3~6ヵ月 |

| 返済期間 | 原則3年~5年 | 3~5年 |

| ブラックリストに載る期間 | 10年程度 | 完済後5年程度 |

自己破産と比較

自己破産は生活に必要最低限な財産だけを残して、財産や住宅などを手放し借金を全額免除する方法です。

また、個人再生は住宅を守る方法があり、条件付きですが財産も守りながら将来利息や元本の最大90%を免除することができます。

個人再生を利用するためには、返済の見込みが必要になります。

そのため返済の見込みがない場合、または借金総額が5,000万円を超える場合は自己破産を選ぶ必要があります。

個人再生は財産や自宅を残すことができますが、自己破産はほぼすべてを失うことになります。

しかし、手続きをしたあとに得た収入は支払う必要はありません。

そのため、返済のめどが立っている場合は個人再生、完全にめどが立たない状況になっている場合は自己破産を利用することが一般的です。

| 個人再生 | 自己破産 | |

|---|---|---|

| 条件 | 住宅ローン以外の借金総額が5,000万円以下 | 破産手続開始原因があり、破産障害事由がないこと |

| 免除できる借金の額 | 将来利息、元本の最大90% | 全額免除(税金を除く) |

| 財産への影響 | 車のローンがある場合に注意 | 必要最低限の財産以外はなくなる |

| 自宅への影響 | 住宅ローン特則を使うことにより守れる | 自宅はなくなる可能性が高い |

| 手続きの期間 | 約6ヵ月 | 6ヶ月~1年 |

| 返済期間 | 原則3年~5年 | 返済不要 |

| ブラックリストに載る期間 | 10年程度 | 10年程度 |

個人再生によくある質問

個人再生をすると税金も対象になりますか?

税金は個人再生の対象とはならず、免責されません。

自己破産や任意整理でも税金が免責されることはありません。

しかし、税金は役所と話し合いをすることにより、分割払いにできるケースが多いです。

また、国民年金や国民保険料についても、免除や納付を猶予してもらえる場合があります。

個人再生中であっても、税金の滞納があると差し押さえになってしまうため市役所などの担当者に相談するようにしてください。

ギャンブルで借金を作ったのですが、個人再生できますか?

自己破産はギャンブルは対象外となりますが、個人再生の場合はギャンブルが原因であっても免責不可とはなりません。

しかし、ギャンブルが原因の場合は、支払額が上がる可能性はあります。

借金総額が大きいのですが、個人再生はできますか?

住宅ローン以外で借金が5,000万円以上ある場合は、個人再生はできません。

しかし、自己破産であれば借金が5,000万円を超えていても、可能な場合があります。

司法書士に依頼するべき理由

個人再生を司法書士に依頼するメリットは、以下の点が挙げられます。

- 個人再生の相談ができる

- 返済や催促を一時的に止められる

- 必要書類の作成を代行してもらえる

- 弁護士よりも費用が安くなる場合もある

- 過払い金が見つかる場合がある

個人再生の相談ができる

借金を背負った場合、冷静な判断をするのが難しくなります。

特に差し押さえが迫っている場合は、個人で判断をするのは危険です。

債務整理にもいろいろな種類があり、また債務整理をするべきではない場合もあります。

そこで経験豊富な司法書士に相談をすることで、適切な判断をすることができます。

返済や催促を一時的に止められる

催促をされ続けていると、精神的にまいってしまう状況になります。

そこで司法書士に依頼をすると、いったん借金の返済や催促を止めることができ、冷静に判断をすることができます。

必要書類の作成を代行してもらえる

個人再生に限らず、債務整理には審査があります。

審査は書類が基準となるのですが、個人でそろえるのはむずかしい場合があります。

そこで司法書士に依頼することで、準備や代行をしてもらうことができます。

弁護士よりも費用が安くなる場合もある

すべての場合に該当するわけではありませんが、弁護士に依頼するよりも司法書士に依頼したほうが費用が安くなる場合があります。

過払い金が見つかる場合がある

司法書士に調査をしてもらうことで、過払い金が見つかる可能性があります。

過払い金が見つかると、返済額を下げられる場合があります。

司法書士法人杉山事務所の4つの特徴

司法書士杉山事務所は過払い金相談で有名であり、以下のような特徴があります。

- 相談実績が月間3,000件以上

- 相談・着手金は無料

- 無料で出張相談可能

- 時間外でも相談可能

- 分割払いOK

- 過払い金請求総額が毎月5億円以上

- 消費者金融や信販会社に多数の実績あり

過払い金相談で実績があり、消費者金融や信販会社との豊富な実績があることから、債務整理においても実績があります。

司法書士杉山事務所に依頼するメリットとして、以下の点が挙げられます。

司法書士と必ず面談をしてから受任をします。

依頼者ご本人と面談をしたうえで、相談業務を進めます。

進捗の節目ごとに連絡をとりあい、その都度相談者の意思を確認致します。

担当司法書士が最後まで責任をもって対応致します。

杉山事務所の事務所一覧

| 事務所名 | 電話番号 | 対応エリア |

|---|---|---|

| 大阪事務所 | 0120-066-018 | 大阪府、京都府、滋賀県、奈良県、和歌山県、兵庫県 |

| 名古屋事務所 | 0120-068-027 | 愛知県、岐阜県、三重県、静岡県、富山県、石川県、福井県、山梨県、長野県 |

| 広島事務所 | 0120-067-009 | 広島県、山口県、島根県、愛媛県 |

| 仙台事務所 | 0120-131-025 | 青森県、岩手県、秋田県、山形県、宮城県、福島県、新潟県 |

| 東京事務所 | 0120-065-039 | 東京都、千葉県、埼玉県、神奈川県、茨城県、栃木県、群馬県 |

| 福岡事務所 | 0120-069-034 | 福岡県、佐賀県、大分県、宮崎県、熊本県、長崎県、鹿児島県、沖縄県 |

| 岡山事務所 | 0120-070-146 | 岡山県、鳥取県、高知県、香川県、徳島県 |

| 札幌事務所 | 0120-067-009 | 北海道 |

| グランド事務所 | 0120-066-018 |

過払い金請求・債務整理が強い弁護士・司法書士ランキング

司法書士法人杉山事務所 過払い金相談実績

週刊ダイヤモンド誌で消費者金融が恐れる司法書士NO1で紹介されています。事務所は全国に8ヶ所(東京、大阪、名古屋、福岡、広島、岡山、仙台、札幌)あり、無料で出張相談も行っています。過払い金の調査のみの利用もOK!

| 大阪事務所 (主たる事務所) |

0120-066-018 |

|---|---|

| 東京事務所 | 0120-065-039 |

| 名古屋事務所 | 0120-068-027 |

| 福岡事務所 | 0120-069-034 |

| 広島事務所 | 0120-067-009 |

| 岡山事務所 | 0120-070-146 |

| 仙台事務所 | 0120-131-025 |

| 札幌事務所 | 0120-678-027 |

司法書士法人みどり法務事務所 相談は何度でも無料

東京・北海道(札幌)・愛知・高知・愛媛・岡山・広島・熊本の全国に8事務所展開。出張相談もある、親切・丁寧な対応の事務所です。過払い返還額累積90億円以上の債務整理・過払い金請求の専門家です。秘密厳守で相談者の都合に合わせた対応が選ばれる理由です。

| 相談無料のフリーダイヤル | 0120-837-032 |

|---|

司法書士法人みつ葉グループ 資料無しで相談可能

年中無休365日相談を受付ける、相談者に寄り添う頼れる事務所です。総勢40名の債務整理専属チームが全国からの相談に親身に対応。過払い金請求では、安易な妥協をせず貸金業者とは徹底的に交渉します。成功報酬制なので費用面も安心して依頼ができます。

| 相談無料のフリーダイヤル | 0120-739-002 |

|---|

弁護士法人サンク総合法律事務所 安心の全国対応法

弁護士にしか解決できない、弁護士だから解決できる借金問題があります。弁護士法人サンク総合法律事務所は、親切・丁寧な説明で安心して依頼できます。全国対応で、土日祝日も休まず24時間365日受付。初期費用も無料なのも安心です。

| 相談無料のフリーダイヤル | 0120-314-501 |

|---|