任意整理とは

4種類ある債務整理の中で、手続きがもっともシンプルなのが任意整理です。

任意整理とは、債権者に対して一般的に利息カットで返済をする交渉をおこないます。

他の債務整理と比較して返済額を大きく減らすことはできないのですが、家や自動車などの財産にほとんど影響がないのが特徴です。

任意整理は少額の借金の返済額を減らしたいけど、普段の生活に支障がないようにしたい場合に向いている債務整理です。

任意整理とはもくじ(メニュー)

- 1) 任意整理とは

- 2) 任意整理の特徴

- 3) 任意整理をするための条件とは

- 4) 任意整理のメリット・デメリット

- 5) 任意整理ができない場合とは

- 6) 任意整理の流れ

- 7) 自己破産や個人再生と比較

- 8) 任意整理をするための注意点とは

- 9) 任意整理によくある質問

- 10) 司法書士に依頼するべき理由

- 11) 司法書士法人杉山事務所の4つの特徴

任意整理とは

任意整理は債権者と債務者が直接交渉し、借金の返済方法を話し合う手続きです。

主に利息(他の場合もあります)の減額ができないか交渉することになります。

任意整理は安定した収入はあるけど、返済しきれないといったときに利用することが多いです。

債権者(貸金業者)の立場でいうと3〜5年の間に元本分は回収できることが任意整理のメリットです。

また、この点を提示することにより、債権者と交渉することになります。

しかし、最低条件として安定した収入があることを提示し、返済できる能力があることを示す必要があります。

任意整理の特徴

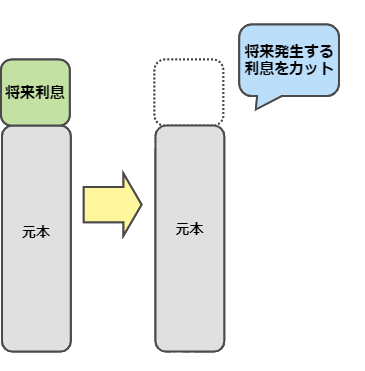

任意整理は利息を減額して、残りの債務を約3年間の分割で返済をしていく方法のことをいいます。

裁判所を通さずに、直接債権者と交渉をすることにより、返済額を減らします。

同じような債務整理方法に特定調停がありますが、特定調停は裁判所が間に入る点が大きく違います。

任意整理の特徴としては次の3点が挙げられます。

- 裁判所が間に入らない

- 手続き後すぐに債権者からの督促連絡がなくなる

- 無理のない返済計画が立てられる

裁判所が間に入らない

任意整理はほかの債務整理と違い、裁判所を通さずに債権者と直接交渉をします。

そのため、複数の債権者と取引がある場合(複数社からお金を借りている場合)は、債権者を選んで任意整理をおこなうことができます。

手続き後すぐに債権者からの督促連絡がなくなる

任意整理をすると、手続き後すぐに債権者からの連絡や督促を止めることができます。

債権者からの連絡や催促に悩まされていた債務者が、これらの連絡がなくなることから精神的に落ち着くケースが多いです。

無理のない返済計画が立てられる

任意整理は金利をカット(免除)し、通常は3年の返済計画を立てる手続きです。

実際に支払いが可能な金額を話し合って決めるため、住宅や自動車を手放すことなく、無理のない生活をしながら返済計画を進めることができます。

任意整理に必要な書類

任意整理に必要な書類は以下のように挙げられます。

- 本人確認書類

- 印鑑

- クレジットカード

- キャッシュカード

- 収入証明書

- 金融業者との契約書

- 利用明細

- 督促状

- 預貯金通帳

- 生命保険証券

本人確認書類

任意整理にまず必要なのが本人確認書類です。

運転免許証か保険証などが必要です。

しかし本人確認書類に記載されている住所と現住所が違う場合は、3か月以内に発行された住民票が必要になります。

印鑑

司法書士または弁護士との任意整理の契約書に印鑑が必要です。

認印で問題ありませんが、シャチハタはほとんどのケースで認められていません。

クレジットカード

任意整理をすると完済後5年が経過するまでの間はブラックリストに登録され、借り入れができなくなります。

そのため、現在持っているクレジットカードは更新のタイミングやカード会社の調査のタイミングで使えなくなるため、事前に司法書士または弁護士に相談し、順次破棄することになります。

キャッシュカード

貸金業者のキャッシュカードは必須ではありませんが、貸金業者の特定の際に必要になります。

任意整理では司法書士または弁護士が貸金業者と話し合い、支払い方法を決めます。

そのため、どの貸金業者と話し合いをおこなうべきかを決めるために必要になります。

収入証明書

任意整理する際には債権者に返済の能力を証明することが必要です。

そのため、現在の収入状況を証明できる収入証明書が必要になります。

金融業者との契約書

金融業者との契約書、もしくは借用書を使って現在の借金額を把握します。

自身ではいくらの借り入れをして、いくらの返済をおこなったので借金の残額はいくらだと把握していることもありますが、司法書士や弁護士が調査をすると過払い金が見つかり、本来の借金額がわかることがあります。

利用明細

借金の残高や返済額、債権者からの請求書など借金の状況がわかる書類を揃えるようにしてください。

催促状

債権者から催促状もしくは内容証明郵便が郵送されている場合は準備してください。

預貯金通帳

現在の預金額を証明するために利用します。

生命保険証券

生命保険に加入している場合は、生命保険証券をお持ちください。

任意整理をするための条件とは

任意整理をするための条件は以下の3点です。

- 3年以内で返済できる

- 安定した収入がある

- 債権者に理解を得る

3年以内で返済できる

任意整理は一部を除いて、3年返済が一般的です。

そのため、債権者と交渉するときに3年で返済できることが最低条件となります。

ただし、交渉次第では5年や7年などの分割払いが認められることもあります。

任意整理の手続きに裁判所が絡むことはなく、当事者同士の話し合いで進めますので、両者が納得さえすればどのような支払い計画であっても認められる可能性があるというのが、ほかの債務整理手続きと異なる大きな特徴です。

安定した収入がある

3年以内で返済できると説明しても安定した収入がなければ説得力がありません。

そのため、安定した収入があることと収入証明が必要になります。

債権者に理解を得る

最終的に、債権者が同意をしなければ任意整理は成り立ちません。

そのため債権者に同意を得ることが、任意整理をするための条件となります。

任意整理のメリット・デメリット

任意整理は債権者と直接交渉をすることから、和解契約にあたります。

そのため、債権を選んで任意整理できる点や裁判所を通さない点など、ほかの債務整理とは違う特徴があります。

任意整理のメリット

任意整理のメリットは以下の点が挙げられます。

- 直接の取立てを止める

- 家や車を手放す必要がない

- 仕事に制限がない

- 一部の債権だけ任意整理が可能

- 保証人に影響がない

直接の取立てを止める

任意整理を申請することにより、債権者からの取り立てを止めることができます。

取り立てが続くと精神的に落ち着かず、催促書が郵便で届くことから家族にも迷惑をかけることがあります。

しかし、取り立てを一旦止めることによって、落ち着いて任意整理を進め、また生活を立て直すことができます。

任意整理では司法書士や弁護士に依頼したときから、支払い計画が始まって実際に返済が始まるときまで取り立てを止めることができます。

任意整理手続きには約半年かかりますので、取り立てや支払いが半年間なくなるというのは、かなり大きなメリットになるはずです。

家や車を手放す必要がない

任意整理は家や車を手放す必要がありません。

そのため生活をほとんど変えずに、返済をしていくことができます。

というよりも、任意整理の特徴として債権者(貸金業者)を選べるという特徴があるからです。

自宅のローンや自動車ローンを任意整理してしまうと、債権者に処分されてしまうため、任意整理の手続きからは除外することが一般的です。

その結果、家や自動車を残したまま手続きができるというメリットがあります。

仕事に制限がない

自己破産の場合は手続き後は仕事に制限がありますが、任意整理の場合は制限はありません。

任意整理以外の債務整理手続き(自己破産、個人再生)では手続き後、官報という政府発行の新聞に手続きを取った人の氏名と住所が載ります。

官報を読んでいる人は特定の仕事をしているだけではありますが、それでも一般公開されることは事実です。

しかし、任意整理では司法書士または弁護士と債権者(貸金業者)以外には情報が洩れることがありませんので、職場への影響が出ることはありません。

一部の債権だけ任意整理が可能

任意整理は裁判所を通すわけではなく、債権者と直接交渉をすることになります。

そのため、債権を選んで任意整理をすることができます。

これは任意整理は他の債務整理と違い、民法上において和解契約とされているためです。

- 民法上においての和解契約

-

(和解) 第六百九十五条 和解は、当事者が互いに譲歩をしてその間に存する争いをやめることを約することによって、その効力を生ずる。

(和解の効力) 第六百九十六条 当事者の一方が和解によって争いの目的である権利を有するものと認められ、又は相手方がこれを有しないものと認められた場合において、その当事者の一方が従来その権利を有していなかった旨の確証又は相手方がこれを有していた旨の確証が得られたときは、その権利は、和解によってその当事者の一方に移転し、又は消滅したものとする。

保証人に影響がない

借金をする時に保証人を設定している場合でも、任意整理の場合は請求が保証人に行くことなく手続きをすることができます。

これは、任意整理では手続きする債権を選べるという特徴に起因します。

保証人がついている借金を債務整理すると必ず保証人への請求が行くことになります。

そのため、自己破産や個人再生では保証人への支払い義務が発生します。

しかし、任意整理では保証人がついている借金を手続きから除外するという選択肢が取れるため、保証人に影響なく手続きを進めることができます。

任意整理のデメリット

任意整理のデメリットは以下の点が挙げられます。

- 借金額は大きくは減らない

- ブラックリストに載る

- 債権者との交渉が失敗する可能性がある

借金額は大きくは減らない

任意整理は利息分カット(利息免除)が一般的であり、ほかの債務整理と比較すると借金額を大きく減らすことはほとんどありません。

それでも金利が高いと利息だけでも大幅に借金額を減らすことができます。

例えば、金利15%で100万借りた場合、毎月2万円返済していくと通常は7年かかるところを、任意整理をして金利をカットすると約4年で返済が可能です。

ブラックリストに載る

任意整理は裁判所を通しませんが、債務整理であることからブラックリストに載ります。

ブラックリストに載っている間は、クレジットカードの申込やローン加入をすることができません。

分割で支払うスマートフォンの申込もできなくなります。

しかし、決められた期間(任意整理の場合は5年が一般的)を超えると、ブラックリストからは記載がなくなり、クレジットカードの利用やローン申込ができるようになります。

1つ誤解があるのは任意整理をすると保証人になれなくなるというものです。

任意整理をするとブラックリストに載りますので借金はできなくなりますが、ブラックリストを照会しない手続きであれば影響はありません。

そのため、賃貸借契約の保証人や病院の身元保証人などであれば任意整理の手続きを取ったとしても影響はありません。

債権者との交渉が失敗する可能性がある

債権者との交渉は必ずしも成功するわけではありません。

そのため、債権者が同意をしてくれるような、返済計画を提示することが重要です。

司法書士杉山事務所では、これまで主に過払い金請求にて多くの金融業者と交渉をしてきました。

そのため、金融業者が納得いくような返済計画の作成をサポート致します。

任意整理ができない場合とは

任意整理を考える前に、任意整理ができない場合を把握しておくことが必要です。

任意整理ができないのは主に以下の点が挙げられます。

- 3年で完済できる目途がたたない

- 債権者が同意しない

3年で完済できる目途がたたない

任意整理は3年、長くても5年間で返済をしていくことになっています。

そのため3~5年で返済の目途がたたない場合は任意整理をすることはできません。

例えば、借金額に対して、収入が足りていない場合や安定した収入がない場合は任意整理をすることができません。

債権者が同意しない

任意整理は、債権者との交渉のうえで同意を得てはじめて成り立ちます。

そのため、債権者が同意をしない場合は、任意整理を進めることができません。

ほとんどの貸金業者では任意整理の交渉に応じてもらえますが、一部の貸金業者では任意整理の交渉に一切応じないという姿勢の会社もあります。

このような場合には任意整理以外の手続き(自己破産または個人再生)をおこなうことになります。

なお、闇金融は交渉に応じないのではないかという懸念を持たれる方がもいますが、闇金融はそもそも国が認めた会社ではないため、任意整理を取らずとも司法書士や弁護士に依頼することで支払い義務をなくすことができます。

そのため、どのような借金であっても返済に困っている場合には一度ご相談ください。

任意整理の流れ

任意整理の流れは以下のようになります。

-

1.貸金業者に受任通知送付して取立てを止める

-

2.取引履歴の開示請求

-

3.引き直し計算

-

4.過払い金請求(該当する場合)

-

5.和解案作成

-

6.貸金業者と交渉

-

7.和解に失敗した場合

-

8.和解成立できると返済開始

貸金業者に受任通知送付して取立てを止める

司法書士や弁護士に依頼して、受任通知を送付してもらうと債権者からの取り立てが止まります。

この手続きは司法書士や弁護士が代行します。

なお、この手続きも含め、返済が始まるまでの手続きはすべて司法書士や弁護士が代行します。

最初に契約したあとは結果を待つだけで手続きができるという手軽さも任意整理のメリットです。

取引履歴の開示請求

受任通知を送付したあとは、すべての債権者の取引履歴を確認するために開示請求をおこないます。

引き直し計算

債権者から取引履歴を受け取ったあとは、利息制限法に基づく引き直し計算をして過払い金があるかどうかを確認します。

過去の借金に過払いがあれば、借金返済に充てることが可能となります。

司法書士法人杉山事務所は、過払い金請求の実績が豊富なのでぜひご相談ください。

過払い金請求(該当する場合)

任意整理を進めていくうえで、過払い金が発覚する場合があります。

この場合は過払い金の請求を債権者におこなうことができます。

そのため、任意整理をするときには過払い金の実績がある司法書士や弁護士に依頼するメリットがこの点でもあります。

和解案作成

収入を証明できる書類をもとに、債権者への返済計画を作成していきます。

債権者が納得できるような、支払い能力があること、支払いの意志があることを伝える必要があります。

貸金業者と交渉

今後の返済計画を作成し、債権者と交渉をおこないます。

多くの場合において、利息や遅延損害金の免除が可能です。

和解に失敗した場合

貸金業者と交渉をして必ず成功するとは限りません。

もし和解に失敗すると任意整理以外の債務整理手続きに進むことになります。

和解成立できると返済開始

和解が成立した時点で、任意整理が確定し返済開始をしていきます。

自己破産や個人再生と比較

主な債務整理のなかから、任意整理を自己破産や個人再生と比較していきます。

自己破産と比較

| 任意整理 | 自己破産 | |

|---|---|---|

| 条件 | 安定的な収入と返済意思 | 破産手続開始原因があり、破産障害事由がないこと |

| 免除できる借金の額 | 将来利息のみ(利息率が下がるだけの可能性もあり) | 全額免除(税金を除く) |

| 財産への影響 | 影響なし | 必要最低限の財産以外はなくなる |

| 自宅への影響 | 影響なし | 自宅はなくなる可能性が高い |

| 手続きの期間 | 3ヶ月~6ヶ月 | 6ヶ月~1年 |

| 返済期間 | 3年~5年 | 返済不要 |

| ブラックリストに載る期間 | 完済後5年程度 | 10年程度 |

任意整理は安定的な収入や返済意志を債権者に提示することにより、将来利息のカット、返済期間の交渉をします。

裁判所を通さないことからも、財産や自宅への影響はありません。

自己破産は借金はほぼ全額免除となりますが、必要最低限の財産以外は手放すことになります。

個人再生と比較

| 任意整理 | 個人再生 | |

|---|---|---|

| 条件 | 安定的な収入と返済意思 | 住宅ローン以外の借金総額が5,000万円以下 |

| 免除できる借金の額 | 将来利息のみ(利息率が下がるだけの可能性もあり) | 将来利息、最大元本の90% |

| 財産への影響 | 影響なし | 車のローンがある場合に注意 |

| 自宅への影響 | 影響なし | 住宅ローン特則を使うことにより守れる |

| 手続きの期間 | 3ヶ月~6ヶ月 | 約6ヶ月 |

| 返済期間 | 3年~5年 | 原則3年~5年要 |

| ブラックリストに載る期間 | 完済後5年程度 | 10年程度 |

任意理性は将来利息だけのカットですが、個人再生は将来利息以外に、最大元本の最大90%を減らすことができます。

しかし、任意整理は個人再生のように財産や自宅への影響はありません。

このため、カットは少なくても今の生活を保ちたい方は任意整理、財産や自宅への影響があっても借金を大幅に減らしたい人のおすすめです。

任意整理をするための注意点とは

任意整理は裁判所を通さないことから、特定の債権者への任意整理の手続きが可能です。

しかし、任意整理を申請して途中で支払いができなくなってしまった場合は注意が必要です。

支払いができないことから自己破産に切り替えることがあるのですが、自己破産の場合は以下の2点に該当します。

- 偏頗弁済

- 免責不許可事由

偏頗弁済

偏頗弁済(へんぱべんさい)とは、特定の債権者だけに弁済をすることをいいます。

任意整理をしてすぐに支払いができなくなり、自己破産をするケースが少なくありません。

しかし、任意整理では特定の債権者に弁済することが認められていますが、自己破産では認められていません。

任意整理の返済計画を作るときは、無理のない返済計画の作成が重要になります。

免責不許可事由

自己破産をしておいて特定の債権者に返済をしていると、ほかの債権者を害する目的から、借金が免除されない免責不許可事由にも当てはまります。

任意整理によくある質問

任意整理をしながら一部のローンだけ支払いを支払うことはできますか?

住宅ローンや車のローンでなければ、特定の業者だけを選んで任意整理することができます。

これは任意整理が裁判所を通していないことが要因です。

契約書がなくても任意整理できますか?

一般的に、契約書がなくても任意整理をすることはできます。

ある程度借りた元と額を把握していれば調査できるので問題ありません。

任意整理の手続きはどれくらいかかりますか?

債権者との交渉次第ですが、一般的に3ヶ月〜6ヶ月です。

債権者としても少しでも多くの返済を要求する時間がかかることがありますが、個人再生や自己破産といった借金の金額が任意整理と比べても大きく減る、なくなる手続きよりは妥協してくれることもあります。

司法書士に依頼するべき理由

個人再生を司法書士に依頼するメリットは、以下の点が挙げられます。

- 相談ができる

- 返済や催促を一時的に止められる

- 必要書類の作成を代行してもらえる

- 弁護士よりも費用が安くなる場合もある

- 過払い金が見つかる場合がある

相談ができる

借金を背負った場合、冷静な判断をするのが難しくなります。

特に差し押さえが迫っている場合は、個人で判断をするのは危険です。

債務整理にもいろいろな種類があり、また債務整理をするべきではない場合もあります。

そこで経験豊富な司法書士に相談をすることで、適切な判断をすることができます。

返済や催促を一時的に止められる

催促をされ続けていると、精神的にまいってしまう状況になります。

そこで司法書士に依頼をすると、いったん借金の返済や催促を止めることができ、冷静に判断をすることができます。

必要書類の作成を代行してもらえる

個人再生に限らず、債務整理には審査があります。

審査は書類が基準となるのですが、個人でそろえるのはむずかしい場合があります。

そこで司法書士に依頼することで、準備や代行をしてもらうことができます。

弁護士よりも費用が安くなる場合もある

すべての場合に該当するわけではありませんが、弁護士に依頼するよりも司法書士に依頼したほうが費用が安くなる場合があります。

過払い金が見つかる場合がある

司法書士に調査をしてもらうことで、過払い金が見つかる可能性があります。

過払い金が見つかると、返済額を下げられる場合があります。

司法書士法人杉山事務所の特徴

司法書士杉山事務所は、過払い金相談で有名であり、以下のような特徴があります。

- 相談実績が月間3,000件以上

- 相談・着手金は無料

- 無料で出張相談可能

- 時間外でも相談可能

- 分割払いOK

- 過払い金請求総額が毎月5億円以上

- 消費者金融や信販会社に多数の実績あり

過払い金相談で実績があり、消費者金融や信販会社との豊富な実績があることから、債務整理においても実績があります。

司法書士杉山事務所に依頼するメリットとして、以下の点が挙げられます。

司法書士と必ず面談をしてから受任をします。

依頼者ご本人と面談をしたうえで、相談業務を進めます。

進捗の節目ごとに連絡をとりあい、その都度相談者の意思を確認致します。

担当司法書士が最後まで責任をもって対応致します。

杉山事務所の事務所一覧

| 事務所名 | 電話番号 | 対応エリア |

|---|---|---|

| 大阪事務所 | 0120-066-018 | 大阪府、京都府、滋賀県、奈良県、和歌山県、兵庫県 |

| 名古屋事務所 | 0120-068-027 | 愛知県、岐阜県、三重県、静岡県、富山県、石川県、福井県、山梨県、長野県 |

| 広島事務所 | 0120-067-009 | 広島県、山口県、島根県、愛媛県 |

| 仙台事務所 | 0120-131-025 | 青森県、岩手県、秋田県、山形県、宮城県、福島県、新潟県 |

| 東京事務所 | 0120-065-039 | 東京都、千葉県、埼玉県、神奈川県、茨城県、栃木県、群馬県 |

| 福岡事務所 | 0120-069-034 | 福岡県、佐賀県、大分県、宮崎県、熊本県、長崎県、鹿児島県、沖縄県 |

| 岡山事務所 | 0120-070-146 | 岡山県、鳥取県、高知県、香川県、徳島県 |

| 札幌事務所 | 0120-067-009 | 北海道 |

| グランド事務所 | 0120-066-018 |

過払い金請求・債務整理が強い弁護士・司法書士ランキング

司法書士法人杉山事務所 過払い金相談実績

週刊ダイヤモンド誌で消費者金融が恐れる司法書士NO1で紹介されています。事務所は全国に8ヶ所(東京、大阪、名古屋、福岡、広島、岡山、仙台、札幌)あり、無料で出張相談も行っています。過払い金の調査のみの利用もOK!

| 大阪事務所 (主たる事務所) |

0120-066-018 |

|---|---|

| 東京事務所 | 0120-065-039 |

| 名古屋事務所 | 0120-068-027 |

| 福岡事務所 | 0120-069-034 |

| 広島事務所 | 0120-067-009 |

| 岡山事務所 | 0120-070-146 |

| 仙台事務所 | 0120-131-025 |

| 札幌事務所 | 0120-678-027 |

司法書士法人みどり法務事務所 相談は何度でも無料

東京・北海道(札幌)・愛知・高知・愛媛・岡山・広島・熊本の全国に8事務所展開。出張相談もある、親切・丁寧な対応の事務所です。過払い返還額累積90億円以上の債務整理・過払い金請求の専門家です。秘密厳守で相談者の都合に合わせた対応が選ばれる理由です。

| 相談無料のフリーダイヤル | 0120-837-032 |

|---|

司法書士法人みつ葉グループ 資料無しで相談可能

年中無休365日相談を受付ける、相談者に寄り添う頼れる事務所です。総勢40名の債務整理専属チームが全国からの相談に親身に対応。過払い金請求では、安易な妥協をせず貸金業者とは徹底的に交渉します。成功報酬制なので費用面も安心して依頼ができます。

| 相談無料のフリーダイヤル | 0120-739-002 |

|---|

弁護士法人サンク総合法律事務所 安心の全国対応法

弁護士にしか解決できない、弁護士だから解決できる借金問題があります。弁護士法人サンク総合法律事務所は、親切・丁寧な説明で安心して依頼できます。全国対応で、土日祝日も休まず24時間365日受付。初期費用も無料なのも安心です。

| 相談無料のフリーダイヤル | 0120-314-501 |

|---|